Córdoba 1826 - Rosario

Córdoba 1826 - Rosario  Tel/Fax: +54 0341 - 4257159 - 4213453

Tel/Fax: +54 0341 - 4257159 - 4213453 Un escenario alentador para el negocio de la cebada: claves para aprovecharlo.

Buenas perspectivas para la nueva campaña.

Según datos publicados recientemente por el Consejo Internacional de Granos, se prevé que la producción mundial de cebada vuelva a disminuir por tercer año consecutivo para ubicarse en torno a las 142 millones de toneladas, la menor de los últimos seis años.

Ante la falta de lluvias en varias zonas de Europa, la región del Mar Negro y Australia, la producción mundial se ha proyectado con un recorte significativo respecto del ciclo previo, que obedece exclusivamente al descenso de los rendimientos esperados.

En Alemania y en Francia, donde ya ha finalizado la recolección, los rendimientos de los trigos de invierno resultaron fuertemente afectados por las condiciones secas y calurosas.

v En Ucrania, los rendimientos de la cosecha de invierno se aproximaron a los registrados la campaña pasada, pero los resultados preliminares de la cosecha de primavera se consideran decepcionantes. En Rusia, la productividad se vio afectada en alrededor de un 20%. Las perspectivas para la cebada de primavera se muestran dispares, aunque con condiciones predominantemente secas en las zonas meridionales.

Debido a la caída en la oferta, cabe esperar un descenso del consumo, sobre todo de cebada forrajera, aunque de menor magnitud que la caída en la producción. El comercio mundial se mantendrá elevado, en buena medida como consecuencia de la demanda persistente de China, ya que dados los nuevos aranceles aplicados a las importaciones de sorgo por ese país, la demanda de cebada forrajera en ese país se muestra en ascenso.

De esta forma, las existencias mundiales al final del ciclo analizado, con 22 millones de ton, podrían alcanzar el nivel más bajo desde el ciclo 1995/96, siendo más pronunciada esta situación en los principales exportadores, que muestran una reducción del 27% interanual y del 20% medido contra el promedio de los últimos cinco años.

Situación de la oferta y demanda global

Para la campaña 2018/18, la relación stock/consumo mundial se ubicaría en alrededor del 15%, siendo la más baja de los últimos 23 años.

Precios

El mercado internacional viene dando señales de una gran firmeza. A pesar de encontrarnos en un momento en que ingresan las cosechas del Hemisferio Norte, apoyado por el deterioro de las perspectivas para la producción en la UE, la región del Mar Negro y Australia el precio de la cebada viene mostrando una tendencia fuertemente alcista.

La cebada forrajera alcanzó un valor Fob Rouen el 14 de agosto de 241 dólares, cuando a igual fecha de año anterior alcanzó los 172 dólares. Esto representa un 40% más. Esto también sucede con el precio Fob de la cebada forrajera de Australia (Fob Adelaide), que alcanzó los US$282 en agosto cuando en 2017 cotizó en 197 dólares. En el caso de la cebada forrajera argentina, al 14 de agosto su precio fue de 235 dólares, un 38% más que a igual fecha del año pasado.

Evolución de los precios

Situación local

Dadas las favorables condiciones climáticas y los atractivos precios que ofrece la cebada, tanto en el mercado disponible como en las cotizaciones de la futura cosecha (diciembre en adelante), se verifica un incremento del 7% en la superficie sembrada para el ciclo 2018/19.

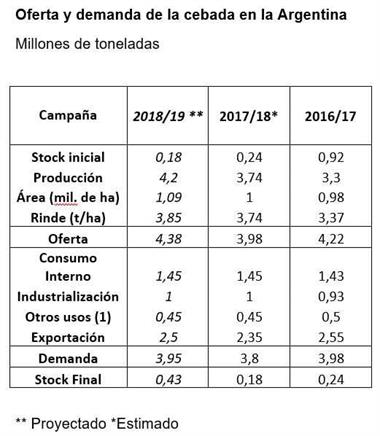

Con precios al productor del orden de 210/230 dólares por tonelada, la cebada ofrece cerrar márgenes similares o incluso superiores a los del trigo según las zonas consideradas, por lo que seguramente asistiremos a niveles de producción superiores a los 4 millones de toneladas. De esta forma, las exportaciones argentinas de cebada rondarán las 2,5/2,7 millones de toneladas.

Un hecho auspicioso para la cebada del ciclo entrante lo constituye el hecho de que la exportación se encuentra muy activa en la compra anticipada de mercadería. Efectivamente, al 8 del actual ese sector declaró compras por un total de 1,12 millones de toneladas, mientras que a igual fecha del año pasado las mismas ascendían a tan solo 348 mil toneladas.

El escenario del cultivo en la Argentina

En definitiva, hay un excelente panorama para la cebada del ciclo 2018/19, cultivo alternativo al trigo y de alto impacto local en zonas como el sudoeste de la provincia de Buenos Aires. Los márgenes brutos cotejados con nuestra red de productores de AZ Group por el interior del país dan muestra que el doble cultivo es el que mejor margen proyecta. Y dentro de los cultivos de fina la cebada es quien tiene las mejores perspectivas en este momento.

Ahora, ¿por qué seguir asumiendo el riesgo precio y no delegárselo a otro si los márgenes convalidan rentabilidades presupuestadas y la actividad pide acotar riesgos?

El autor es cofundador de AZ Group y analista de mercados

Fuente: Matías Amorosi – La nación