Córdoba 1826 - Rosario

Córdoba 1826 - Rosario  Tel/Fax: +54 0341 - 4257159 - 4213453

Tel/Fax: +54 0341 - 4257159 - 4213453 Precios máximos, derechos de exportación y cepo cambiario: receta infalible para destruir la rentabilidad de la principal compañía láctea argentina

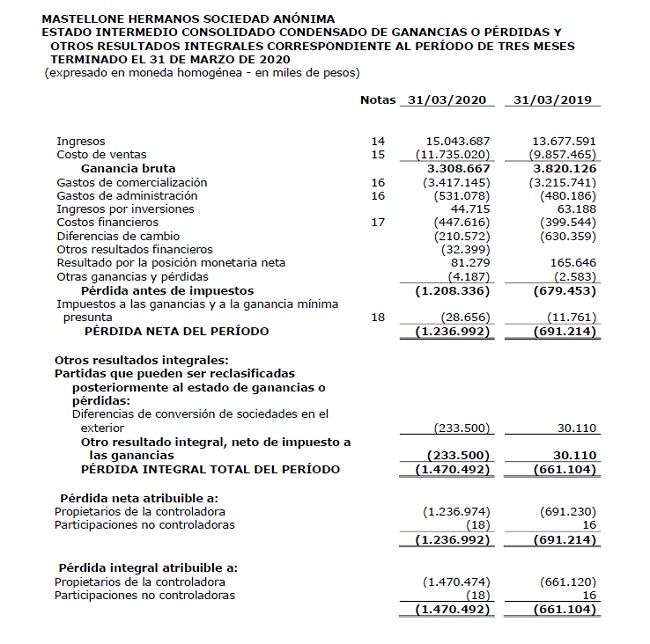

Números rojos para Mastellone Hnos. En el primer trimestre de 2010 Mastellone Hnos, la principal compañía láctea argentina, registró una pérdida de 1470 millones de pesos versus un resultado negativo de 661 millones de pesos en el mismo período de 2019.

Los datos, informados hoy por la empresa a la Comisión Nacional de Valores (CNV), están expresados en pesos constantes (ajustados por la inflación del período).

“La continuidad en la retracción del consumo que el país ya venía registrando desde el año anterior, impactó en los volúmenes vendidos por la compañía durante gran parte del primer trimestre del 2020. Esta situación nos obligó a incrementar las bonificaciones puntuales a nuestros clientes (fundamentalmente cadenas de supermercados) con los consecuentes impactos en nuestra rentabilidad”, explicó Mastellone Hnos (“La Serenísima”) en el primer balance trimestral del 2020.

“A partir de los efectos causados por la pandemia del Covis-19, entre ellos la implementación del aislamiento obligatorio, nuestras ventas tuvieron una importante recuperación lo que nos permitió finalizar el trimestre con cifras casi equilibradas en volúmenes de venta en su comparación interanual, aunque no ocurrió lo mismo en términos de la rentabilidad”, expresó el balance.

“Los aumentos en los costos no pudieron ser compensados por nuestros precios de venta, los cuales incluso destacamos, se han mantenido sin alteraciones desde noviembre del año pasado. Como corolario de esto, la resolución 100/20 de la Secretaría de Comercio Interior de la Nación estableció como precios máximos de venta a los vigentes al día 6 de marzo 2020, lo cual complicó nuestras posibilidades de atenuar el efecto de los mayores costos del período”, añadió.

La mala noticia es que hoy lunes, por medio de la resolución 133/30, la Secretaría de Comercio Interior extendió la vigencia de los precios máximos obligatorios hasta el próximo 30 de junio.

“Por el lado de las exportaciones, hemos registrado un aumento en los volúmenes exportados en su comparación interanual, debido al embarque de operaciones que habían sido acordadas sobre el fin del año anterior. No obstante, en materia de rentabilidad el resultado fue radicalmente diferente. La aplicación de un incremento en las retenciones impositivas calculadas sobre el valor FOB de nuestro principal producto de exportación (leche en polvo), más el efecto combinado de las restantes variables y costos, terminaron impactando negativamente sobre la rentabilidad de este segmento de negocio”, explicó Mastellone Hnos.

A mediados de diciembre pasado el gobierno de Alberto Fernández procedió hoy a duplicar la alícuota del derechos de exportación vigente sobre la leche en polvo para ubicarle en un 9,0% del valor FOB. Adicionalmente, el progresivo ensanchamiento del brecha entre el tipo de cambio oficial versus el real (CCL o MEP) hace que los exportadores reciben, en términos relativos, cada vez menos pesos por cada dólar generado.

Hoy lunes el tipo de cambio oficial (que es el que reciben los exportadores) cotizó a 70,0 $/u$s, mientras que el “dólar bolsa” (MEP) cerró a 115,5 $/u$s y el “contado con liquidación” (CCL) a 118,7 $/u$s; según Rava Bursátil.

“El comienzo del nuevo período trimestral es alentador debido a un crecimiento sostenido de los volúmenes de venta en el mercado doméstico. Sin embargo, sigue siendo nuestra preocupación central la recuperación de los incrementos de costos registrados desde la aplicación del último incremento de nuestros precios de venta, hecho que data, tal como mencionamos anteriormente, de noviembre de 2019”, advirtió la empresa láctea.

Fuente: Valor Soja